지방세 안내

지방세 개요

세금 종류

월별 납부시기

문답식 지방세 안내

취득세

등록면허세

자동차세

주민세

지방소득세

재산세

담배소비세

레저세

지방소비세

지방교육세

지방세 체납액 납부

지방세 챗봇 상담서비스

납부방법 및 제도

편리한 지방세 납부방법

마을세무사

선정대리인

납세보호관

구제제도

제증명발급

수납·환급제도

유익한 정보

부동산 등기 안내

자동차 등록 안내

공지·상담안내

세무부서 상담전화

관련기관사이트

공지사항

전체메뉴보기

닫기

지방세 안내

지방세 개요

세금 종류

월별 납부시기

문답식 지방세 안내

취득세

등록면허세

자동차세

주민세

지방소득세

재산세

담배소비세

레저세

지방소비세

지방교육세

지방세 체납액 납부

지방세 챗봇 상담서비스

납부방법 및 제도

편리한 지방세 납부방법

마을세무사

선정대리인

납세보호관

구제제도

제증명발급

수납·환급제도

유익한 정보

부동산 등기 안내

자동차 등록 안내

공지·상담안내

세무부서 상담전화

관련기관사이트

공지사항

순천시세무정보안내

에서

순천시

지방세 정보

를 확인하세요.

※ 본 안내는 참고용이므로 법적 책임은 없습니다.

home

문답식 지방세 안내

지방세 안내

문답식 지방세 안내

납부방법 및 제도

유익한 정보

공지·상담안내

취득세

등록면허세

자동차세

주민세

지방소득세

재산세

담배소비세

레저세

지방소비세

지방교육세

지방세 체납액 납부

지방세 챗봇 상담서비스

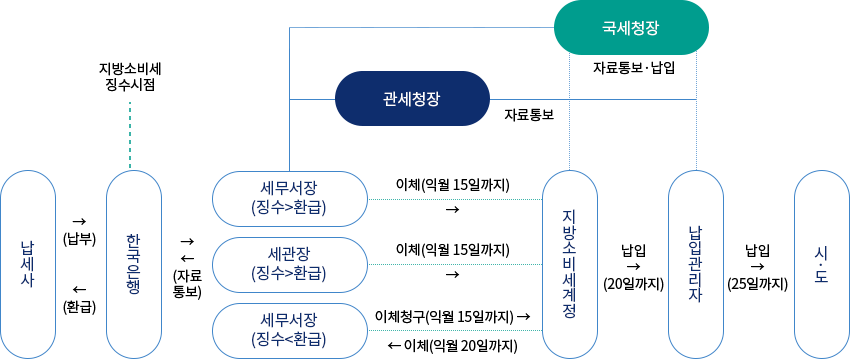

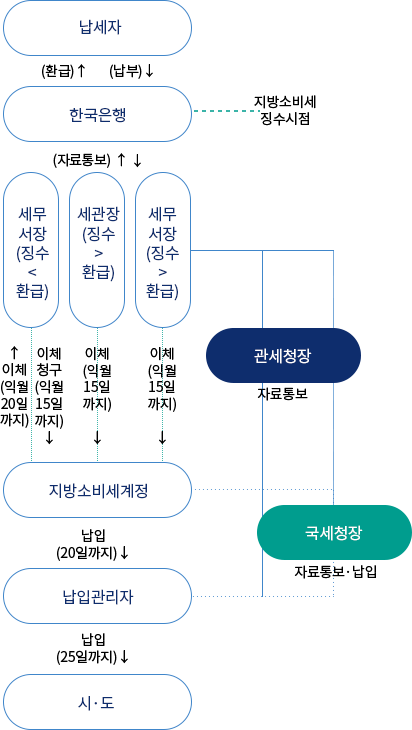

지방소비세란?

지방소비세는 부가가치세 납부세액에서 「부가가치세법」 및 다른 세법에서 규정하고 있는 감면세액 및 공제세액을 빼고 가산세를 더한 부가가치세 세액25.3%를 안분기준에 따라 지방자치단체 등에 배분하는 세금입니다.

지방소비세 안분기준은?

(지역별 소비지출에 따른 부분 5%p)

지역별 소비지출 등을 고려하여 대통령령으로 정하는 바에 따라 특별·광역시장, 도지사 등에게 안분하여 납입

(취득세 감소분 등에 따라 배분하는 부분 6%p)

취득세, 지방교육세, 지방교육재정교부금 등을 보전하기 위하여 대통령령으로 정하는 바에 따라 지방자치단체장과 특별·광역시 등의 교육감에게 안분하여 납입

(국고보조금의 지방사업 전환과 연계한 10%p 배분)

지역별 소비 지출에 따른 부분(5%p) 및 취득세 감소분 등에 따라 배분하는 부분(6%p)을 제외한 부분을 안분방식에 따라 지방자치단체에 배분

(국고보조금의 지방사업 전환과 연계한 4.3%p배분)

재정분권에 따른 전환사업에 소요되는 비용 보전, 잔여분은 광역 60%, 기초 40% 배분

< 지방소비세 징수업무 흐름 >